PBR=ROE×PER

- 企業は生き物であり、単なる資産の塊ではない。企業の社会的存在価値は、事業資産に人材、アイディア・ノウハウの蓄積、ブランド、信用などを吹き込み、有機体としての付加価値を創り出す活動に求められる。これらの無形資産は、まとめて「のれん」と呼ばれ、煎じ詰めると、企業価値創造とは、のれんの創造にほかならない。

- のれんの創造力=PBR

- 企業がどのような資産をどのような資金調達によって保有しているか、は貸借対照表(バランスシート、B/S) に表現される。のれんは企業の大切な資産だが、通常はB/Sの左側には表れない。一方でBISの右側の資本(純資産)は、株主からの出資と会社が蓄積した内部留保(利益剰余金)からなるが、上場会社であれば市場で株式時価総額という値段がつく。

- B/Sは左と右が合計額で一致するようにできているので、価値を創造している会社では、純資産の時価と簿価の差分だけB/Sの左側にそれを埋める資産価値が存在することになる。

- これが数値化されたのれん価値だ。したがって、企業ののれん価値創造力は純資産の時価と簿価の比率であるPBRで表現できることがわかる。

- 「PBRが1を下回る会社は存続している価値がなく、解散したほうがマシ」と言われるゆえんもここにある。

- 足元の効率性=ROE

- 一方、利益を上げることが営利企業たる会社の本来のミッションで、会社はそのために出資を募って資金を集め、資産に投資する。その活動が効率的に行われているかは、「株式資本利益率 = ROE 指標」で表現できる。

- 将来への期待とリスク=PER

- 過去や足元の実績の事業パフォーマンスはROE指標で捉えられるとしても、それだけで企業の価値を測ると、短期的視点に流され、長期的な人材投資や研究開発が将来にもたらす利益が考慮されなくなりがちだろう。それは利益の将来に向けての成長期待と安定性・不確実性(リスク)として、PERという指標が表現している。

- 以上から、「PBR = ROE×PER」の公式は、企業の存在価値の源泉であるのれん価値の創出力を足元の資本効率性と将来の成長期待の掛け算で数値化して表現できることを示していることがわかる。

- さらに企業の将来期待の部分は、企業の将来の姿を描く力とそれが実現できるかのリスクを通じて数値化を試みる。これが、

- 企業価値=企業が将来にわたって生み出すキャッシュフローの現在価値

- という、ファイナンスの世界での企業価値のグローバル共通定義である。

解説:つまり、PBRが高いということは、PERが高い(成長期待が高い)かROEが高い(足元の利益率が高い)かその両方だということだ。PERの高さに支えられた高PBR銘柄への投資は、成長シナリオの変化に伴う大きな値下がりリスクに直面していることがわかる。逆に、高ROEに支えられた高PBR銘柄への投資は相対的に安定したパフォーマンスが期待できるとも言える。逆にPBRが低いということは、成長期待が低いか利益率が低いかその両方ということになる。日本にはPBR1倍割れ銘柄が多数あるが、そうした銘柄の多くは成長期待も利益率も低いということを意味している。

現代経営学の創始者と呼ばれるピーター・ドラッカーは「株主価値を最大化するのが経営者の仕事だ」といった短絡的な言い方をしないので、日本でも共感者が多いが、そのドラッカーも1995年の『ハーバード・ビジネス・レビュー』の論考で「富の創出」について、次のように説いている。

Enterprise returns less to the economy than it devours in resources. It does not create wealth, it destroys it. (経済社会から受け取って使用している資源よりも少ないものしか経済社会に返していないとしたら、その企業は富を創造しているのではなく毀損しているのだ。[筆者訳])

ドラッカーの説く「経済社会から受け取って使用している資源」は、いろいろなものを含むが、そのうちの重要な1つは「資本」だろう。ここにはカネとしての資本だけでなく、ヒトという人的資本も含めて構わない。企業は多かれ少なかれ、社会に存在する資本という経営資源を使用して事業活動を行っているのだから、使用した資本以上の価値を社会にリターンしない限り、企業価値を創造しているのではなく破壊していることになる。

調達した資本の額を上回るだけの価値を生み出せていない企業は、極端な言い方をすれば、社会に存在している意義がない。その企業が社会からせしめている「資本」は、より創造力のある効率性の高いところに投資され、使われたほうが世のため人のためになる。

ドラッカーの言葉をこのように解釈すると、かなり厳しいことを言っているのがわかる。問題は投入された資源と、社会に返したリターンをどのようにして測ることができるか、だ。

とりあえずこのリターンを生み出す力を「超過収益力」と呼ぶ。その源泉は何にあるかというと、カネさえあれば誰でも買ってこられる最新鋭の工場設備のようなものではなく、優秀でモチベーションの高い人材、ブランド、信用、長年にわたり継承されてきたノウハウの蓄積、といった無形資産にある場合が多い。

そして、これらはまとめて「のれん価値」、英語では goodwill と呼ばれる。企業価値を「独自の超過収益力を生み出し、社会に還元する力」だと考えると、その本質がのれん価値にあることがわかってくる。

会計上のバランスシートに載っている資産は、通常買ってきたときの取得原価で記帳される。つまり、「カネさえあれば誰でも買える」たぐいの資産だ。事業活動とは、これらのカネで買える資産に人材、信用、ノウハウ、ブランドなどの「ソフトパワー」を注ぎ込んで、単なる資産の寄せ集め以上の価値ある存在にする活動にほかならない。

これは日本の良き経営者が、「企業価値とは、企業の社会的存在意義のことを指す」と言っているのと同じことで、世の東西を問わず企業価値の最も重要な部分は、のれん価値の形成にあるといえる。欧米的なアプローチとの違いは、そののれん価値を「すべてのステークホルダーのものでカネでは買えない価値であり、売買の対象にして株主の儲けのタネにするようなものではない」と言って数値化・定量化せずに置くか、それらを将来キャッシュフローを生み出す源泉として投資の対象、資金調達の手段として用いるか、の差である。

上場会社の場合、その株式は値段がついて売買の対象として不特定多数の株主の間を転々流通する。その仕組みを使って市場から資金調達している以上、「金銭売買の対象ではない」では済まされない。それが経営者の株主に対する説明責任(アカウンタビリティ)といわれるものだ。そして、オーナー一族やステークホルダーのみの出資によって成り立っている非上場会社の場合も、ゆくゆくはその株式が相続されて分散していったり、社員株主が定年退職したりして、株式を自由に譲渡できるようにしたいという要望が高まっていき、株式上場に向かっていくケースが多い。

資本主義という経済体制は、資本がのれん価値を創造する力のある企業に集まるのを良しとする仕組みだ。資本がのれん価値創造パワーにひきつけられて自由に移動する社会は、資本の配分を国家が一元的に管理し差配する経済体制より、ダイナミックでイノベーションが起こりやすい。そのことを20世紀の米国は体現してきたし、戦後の日本経済は、優秀な官僚による計画経済とともに、起業家精神を育む自由資本市場の仕組みを取り入れてホンダやソニー、ヤマト運輸のような企業を輩出して発展してきた。

ROEの分解式=デュポン式

会計を学んだ人はほぼ確実に習ったことがあるであろう財務分析の基本公式が以下である。

財務レバレッジとは

日本の経営管理手法上、最後の「財務レバレッジ」という要素は歴史的にあまり注目されてこなかった。レバレッジとは梃子(テコ)を意味する。デュポン社が成長発展した頃の米国においては、野心的な起業家(アントレプレナー) がリスクマネーとして集めた出資金を元手に、それを梃子にして多くの借入を行い、巨額な設備投資資金を調達したのに対し、戦後日本においては政・官・財界(銀行)が一体となって産業資本の蓄積と集中配分を行ってきた。

メインバンクによる長期融資という形で資本調達が行われ、その結果、財務レバレッジの使い方については、メインバンクが会社の財務安定性の観点から判断するので、会社財務担当者および経営陣は、その分前の2つの要素により集中すればよい、という役割分担になっていた。

ROEという指標そのものが2000年以降に注目されるようになった理由も、メインバンク依存の資金調達体質から増資などの直接金融にシフトせざるをえなくなった時代の流れに沿っている。

ちなみに、財務レバレッジを駆使した株主価値向上策が投資ファンドの常套手段でそのメカニズムについては第8章で触れるが、「そういう財務テクニックで株価を上げようとするのは好きではない」という人は、この要素を取りあえず外して考えても構わない。「利益 ÷総資産」、これは総資産利益率(ROA:Return on Assets)というおなじみな指

標である。つまり、

業態に合わせたデュポン式の応用展開

分母と分子に別要素を入れて2つ、3つの指標の掛け算の形に分解する分析手法は、面白い発見につながる。経営管理指標としてこれまでバラバラに使っていた指標の相互のつながりが理解できるようになり、管理会計の世界でよく使われている KPI (Key Performance Index) をより立体的に、かつ企業価値や株主価値創造のドライバーとして意識づけられるようになる。

PERとDCF方式は同根

企業価値の算定の際には利益でなくキャッシュフローを用いることが多く、ファイナンス理論においても利益よりキャッシュフローで議論されるのが通常なので、ここまでキャッシュフロー(C) の現在価値という表現で進めてきたが、これを「税引後利益」(Earnings、略してE)と読み替えると、この公式はそのまま株価算定の指標となる(具体的なrやgの数値はキャッシュフローの場合とは異なりうる)。

先のたとえで言う「森林が生み出す果実」は、株主投資家にとっては「会社が生み出す税引後当期利益」となる。そうすると適正株価Pを算定する公式も同様に

- P=E/(r-g)

となる。PERは株価 ÷利益=P/Eなのだがら、両辺をEで割ると、

PER =1/(r-g)

つまり、PERとは (r - g) の逆数であることがわかる。

通常PERは、会社の将来への期待を表す指標だといわれるが、まさに将来の成長性(g)と、その実現に伴うリスクを反映した資本コスト(r) の組合せとして表現されていて、「将来キャッシュフロー(利益)の現在価値」というDCFの定義とPERは根っこの部分でつながっていることが見えてきた。

ここにPERがグローバルな株価評価指標の定番であり、世界中の投資家や証券アナリストが、PER倍率によって「株価の適正さ=のれん価値の創出力」を評価しているゆえんがある。

それと同時に、株価が税引後利益の倍率で評価されるためには、第1章第3節で説明したとおり、税引後利益が株主のものだという共通認識が必要であり、「利益は株主だけのものではない」と言い出すと、株式投資家は何を頼りに値づけすべきものか、途方に暮れてしまうことも理解できるだろう。

(株主が実際に手にするキャッシュフローは配当金なので、利益の何パーセントを配当に回し残りを内部留保として再投資に回すかの「配当政策」が株価に影響するのは事実だ。その意味では、株価を決めるgは利益の成長率ではなく、配当の成長率を使うのが正しい。しかし、ここでは内部留保資金は、これまでと同じ利益率を生み続ける投資に回り、結果的に配当の成長率と税引後利益の成長率は同じになるとの前提で議論を進める)。

同じ業界にA社とB社の2社がいて、「将来の成長期待が高いA社はPERが25倍、将来見通しが暗いB社は10倍が適正だ」というとき、これは、現在価値を出すために、A社は4%(1-25 % 0.04)、B社は10%(1 - 10 = 0.1) が、それぞれ適正な割引率だと言っているのと同じことだ。両社の資本コストrは同じ業種なので同じ7%だとすると、

- A社の成長率 g=7-4=3%

- B社の成長率 g=7-10 =-3%

つまりA社は、毎年3%ずつ利益が伸びていく会社であり、B社は3%ずつ利益が縮小していくような会社だと市場が見ていると解釈できる。「永続的な成長率などわかるはずがない」と言いながらも、市場で価格がついて実際に売買が起こる限り、投資家はその数字を暗黙のうちに置いていることになる。

そして、なぜそのような価格形成がなされているのかを数字に分解して検討することによって、割安・割高な会社を見つけ、株式投資で儲けるチャンスを見出せることになる。

投資家が気にすべきは、フリーキャッシュフロー

株価算定の基準となる利益は、株主への配当可能利益である税引後利益だ。これに対応する、企業価値算定の基準となるべきキャッシュフローは、フリーキャッシュフロー(FCF) と言われているものだ。

「フリー」というのは文字どおり自由、つまり、株主がそれを配当として会社から抜き取ろうが、役員にご褒美として特別ボーナスとして支払おうが、内部留保して会社の新規事業投資に充てようが、既存の本業事業に影響を及ぼさない「使途が自由な」キャッシュフロー、という意味である。

FCFの定義も厳密に考えると、ややこしい議論に入り込むが、簡単に言うと、

FCF =営業キャッシュフロー-本業の維持更新のために必要な投資額

と計算される。

「営業キャッシュフロー」とは、税引後利益に

などの調整を加えた、事業が実際に生み出すキャッシュの額で、投資のキャピタルゲインや損失は含まない数字である。

運転資金は事業を続けるうえで必要な資金で、成長している会社では通常、売上の伸びに応じて増えていく。それは売上拡大に応じて在庫や売掛金が増えて現金回収まで時間がかかる、かたや支払い側の買掛金の伸びは、通常はそれを下回るペースでしか増えていかないので、その間をつなぐための資金を会社が調達しなくてはならないからだ。

ちなみに、決算期末に向けて売掛金を増やして売上を大きく見せたり設備をフル稼働させて在庫を積み上げて原価を減らして利益を大きく見せるというのが、伝統的な決算のお化粧手法だが、これらは運転資金を増やす行為なので、営業キャッシュフローを見れば化粧分が剥がれ落ちた姿を確認できるはずだ。

運転資金の増加に既存事業の維持更新投資を加えた金額は、事業継続のために必要なキャッシュなので、それらを差し引いた残りが「自由に処分できる」キャッシュフローであり、投資家が受け取るリターンの源泉であり、企業価値算定の拠り所となる数値となる。

DCF方式で通常使われるFCFの計算方法は、財務諸表としてのキャッシュフロー計算書と異なり、以下のような簡易な体裁をとっている。

税引後営業利益 (NOPAT: Net Operating Profit After Tax)

+減価償却費 (Depreciation & Amortization)

△設備投資 (Capex:Capital Expenditure)

±運転資金変動分 (Change in Working Capital)

= FCF

これは多分に将来計画作成上の実務的な理由によるものだ。過去の事実を正確に記述する財務諸表と異なり、今後の実力ベースのキャッシュ創出力の見通しを立てる際には、

- 本業以外の活動 (資産売却や合理化など特別要因によるもの)は企業価値算定上、別途取り扱ったほうがよい(第2章第1節の「ネット有利子負債」算定の留意点を参照)。

- 営業利益にいきなり税率を掛けてNOPATを出すと税金を高めに算定しがちだが、上記要因の税効果や買収資金調達に伴う借入金支払利息金額は、買収後の資本・負債構成をどうするかにより変わる、つまり買い手の方針次第なので、別途検討したほうがよい。

といった諸点を考慮しつつ、大枠をざっくりつかまえることが肝要なのだ。

ならば、税引後利益倍率のPERではなくFCF倍率をいつも見ればよいではないか、と言いたくなるが、現実にはいくつか厄介な点がある。

まず第1にFCFは、財務諸表のキャッシュフロー計算書には出てこない数字である。営業キャッシュフローも投資キャッシュフローも計算書にあるのだが、投資キャッシュフローには既存事業の維持更新以外の新規投資も含まれており、これを峻別するのは実際には難しい。利息や配当金のような、投資に伴って生まれるカネは営業キャッシュフローに含めるか、投資キャッシュフローに含めるか、記載方法が事業により会社によりまちまちだったりする。

第2に、運転資金の増減も、年によってかなり差が出る。期末の売掛金や在庫残高が曜日の関係などでたまたま前年末より少なくなれば運転資金は大きく減り、その結果、営業キャッシュフローが実力以上に大きく見えることがある。

そして第3に、上記で定義されたFCFはすべて株主の自由になるカネではない。なぜならば、借入金の返済や社債の償還のために必要な資金があり、これは約定どおりに返さなければ、債務不履行になって倒産してしまうからだ。FCFには既存負債の弁済スケジュールが考慮されていない点は要注意だ。

M&Aによく登場する指標――EBITDA倍率とは

株主投資家にとっての会社の投資価値の源泉は利益、それに対して、債権者を含めた投資家が見るべき企業の実力を示す指標は、フリーキャッシュフロー(FCF)、そこから利益やキャッシュフローの何倍?という倍率指標が、株価や企業価値の算定に重要であることを説明してきた。

ところが、事業会社のM&A価格算定の実務において最も登場頻度の高い倍率指標は、PERでもFCF倍率でもなく、EBITDA倍率(またはEV/EBITDA倍率)という指標だ。この倍率指標は超重要で、私自身が事業会社の価格評価を頼まれたら、まず最初に見る指標なので、しっかり腹に落として理解しておくことをお薦めする。

EBITDAとはどういう数字か。イービットディーエーとかイビットダーと発音されるこの指標は、Earnings Before Interest, Tax,Depreciation & Amortizationの略で、文字どおり訳せば、利払い前税引前償却前利益、簡便には「償却前営業利益(営業利益に償却費を足し

戻したもの)」と計算される。

この指標は、企業が本業から経常的に生み出す実力ベースのキャッシュ創出力をつかまえようとしている。

本業が生み出す利益である営業利益に、会計上は費用だがキャッシュが実際に出ていくわけではない代表的項目である償却費を足し戻したものがEBITDAだ。なぜ営業キャッシュフローでもFCFでもなくEBITDAが良いのか?

一番の理由はおそらく、計算が簡単かつ安定的で他社と横並びにして比較しやすい、という実務的なものだろう。DCF方式での企業価値算定のもととなるFCFは、前述のとおり、財務諸表の数字から算出するにあたり、投資キャッシュフローの取扱いが難しいが、EBITDAは「会社四季報』程度の情報でみんな同じ計算ができる。

M&Aにおける買収価格算定において、まずつかまえるべきは、対象会社が本業からどれぐらいのキャッシュを生み出す力を持っているかだ。そして、M&A案件に買収資金を提供する銀行などがどこまで買収資金融資に応じるかの判断基準も同様だ。

すでに設備投資をしっかり行っている会社の企業価値は、旧式設備をだましだまし使い続けている会社より高くなるべきだが、償却費を足し戻すことで、この差が企業価値の差に反映される。

買収後の設備投資や運転資金管理、B/Sの右側にどれだけの借金を背負うか、およびそれらに伴う節税効果、は買い手の方針次第であり、買収価格評価には本来影響すべきでないという点は、前節 FCFの議論と同様だ。

必要投資や支払税金を差し引かれていないEBITDAではあるが、あくまで企業価値を倍率比較する際の分母、他社と相対比較して実力を測る指標として簡易に使いやすいという程度の話で、DCF方式にFCFの代わりに用いるべし、と言っているわけではない。

現経営陣に経営を任せてその利益配分に期待する一般株主投資家と異なり、自ら経営主体となるM&A当事者の目線から会社や事業の投資価値を評価・算定する際には、PERより EBITDA倍率が重視される背景は以上のとおりだ。

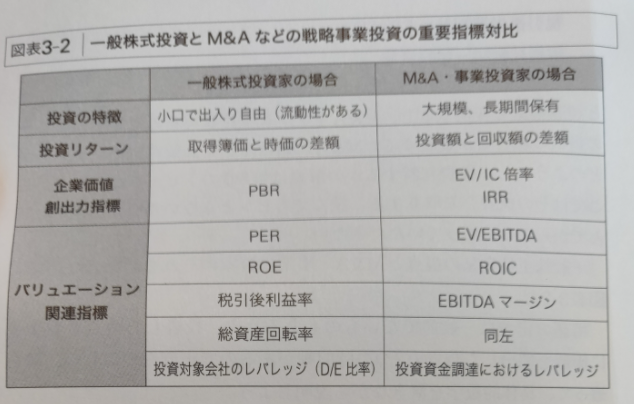

株価算定指標のM&Aバージョン

「PBR = PER×ROE」の基本公式を、

と読み替えて変換すると、M&Aやファンド投資実務の世界でおなじみの指標の組合せが登場する。M&Aにおける企業価値算定やファンドがどのようにして投資判断するかの解説は第8章のトピックなのだが、ここではその概要を先取りする。読んでもピンと来ない場合は、後半を読んでからここに戻っていただきたい。

一般株主投資家の視点とM&A・事業投資家のそれを対比した一覧が図表3-2だ。

用語の定義は一般的でないものもあるうえ、投資した時点と数年後に価値を創出した時点の2つの時間軸があるので正直ややこしい。順を追って、具体的数字を置きながら説明しよう。

まずPBRに相当するのは企業価値/総投資額、事業投資家が負債(借入)と株式(出資)の2つの形で資金調達して投資した総資本 (IC:Invested Capital) が数年後にのれん価値を生み出し、投資家に売却益というリターンをもたらす度合いだ。これをEVIC倍率=「企業価値

創出力」と呼んでおこう。1000億円で買収した会社が5年後に2000億円になれば、企業価値創出力は2倍だ。

PERにあたるのがEV/EBITDA (EBITDA倍率)、ここではEBITDAが100億円の会社をその10倍で買収、と想定する。ROEにあたるのがEBITDA/総投資額、EBITDAを投資家へのリターンと見なしたもので、よく使われている名称ROIC (Return on Invested Capital)とここでは定義しておく。足元100億円のEBITDAが買収後5年で250億円に増えると想定すると、ROICは10%から25%にアップする。すると、

EV/IC=EV/EBITDA*EBITDA/IC

という分解式ができる。

言葉にすると、

企業価値創出力=EBITDA倍率×ROIC

これがPBR分解式の企業価値バージョンである。

買収時点では、EV相当額を資金調達してM&Aの買収金額として支払うので、「EV = IC = 1000億円」だ。5年後にそれが2倍に増える構造は、

2000/1000=2000/250*250/1000=8倍+25%=2.0

と分解できる。5年でEBITDAを25倍に増やせれば、5年後のEBITDA倍率がその後の成長性鈍化を考慮して10倍から8倍に下がったとしても、企業価値を2倍にできる。やはりM&Aやファンド投資のリターンが倍率(=買収後の企業の成長性)と投資効率(買収後の企業の収益率改善効果)の掛け算で表現できる形になっている。

さらに総投資額は資金調達総額で、借入(D)と出資 (E) の合計なので、「IC = D + E」と表現すると、掛け算の最後の要素は、

ROIC=EBITDA/IC=EBITDA/D*D/(D+E)

と分解できる。EBITDA/Dの逆数は、借入がEBITDAの何倍あるかで、これはM&Aの資金調達の際に銀行がどこまで融資できるかを測る指標だ。

今回の例では1000億円の半分、足元EBITDA100億円の5倍を借りられたとすると、買収者自身は残り 500億円を出資すればよい。500億円の借入金は買収後の事業が生み出すEBITDAによって5年で完済できるので、500億円の出資金のリターンは、

EV/E=EV/EBITDA*EBITDA/D*D/E

2000/500=2000/250*250/500*500/500=8*0.5*1=4

と、出資額が5年で4倍になって返ってくるメカニズムが見えやすくなる。

式の後半部分は、総投資に占める有利子負債の割合、つまりレバレッジの掛け算だ。この分解式から、M&A・事業投資のリターンを極大化するには、足元EBITDAの何倍までを銀行から借りてレバレッジを利かせられるかが肝要なことがわかる。

また、企業価値を投資額の4倍にするとしても、それが3年で実現できるのか10年かかるのかによりM&A成功の評価は異なる。

その時間軸を考慮に入れた指標がIRR(内部収益率)だ。レバレッジを駆使し、投資回収スピードを上げるPEファンドのリターン極大化手法については、第8章で詳説する。

資本コストを「正確に」計算するには

欧米ビジネススクールのファイナンスのクラスでみっちりと学ぶテーマの1つが、資本コストの算定だ。企業が必要資金を外部調達する際に資金提供者(融資してくれる銀行や出資に応じてくれる株式投資家)に支払うべきコストがいくらかを算定し、そうやって集めた資金を投資して生み出す収益が資本コストを上回るならばその投資は承認となり、下回るなら却下、という判断基準で、M&Aをはじめとするあらゆる投資の意思決定に用いられる。

そして、将来のキャッシュフローを現在価値に割り引く際の割引率には、資本コストとしてWACC (Weighted Average Cost of Capital、加重平均資本コスト)を用いるべし、と教わる。その公式は、言葉で表現すると以下のとおりだ。

2番目がCapital Asset Pricing Model、略してCAPM (資本資産価格モデル)と呼ばれている有名な公式だ。企業価値算定や投資判断の場面で「ワック」「キャップエム」は日常用語として使われるので、この2つの意味はしっかり理解しておいたほうがよい。

PERが20倍だということは、益回り(r-g)が5%だということであり、それはr(株主資本コスト)が6%でgが1%なのか、r が5%でgはゼロなのか、はたまたリスクが高いのでr が高めの10%でその分gが5%と高いと考えるのか。いずれでも結論としての適正価格水準は

変わらない。その「物差し」さえ持っていれば、大きく判断を誤ることはないはずだ。

何もかもを「市場に聞くしかない」で済まされてしまっては困る、それでは企業価値算定実務で直面する問題の解決にならない、と思われる方も多くいるだろう。市場の声に従うだけでは、バブル価格の高値で企業買収し、その崩壊により大損することにつながってしまう。しかし、「倍率評価」というバリュエーションの物差しを持つということはそういった市場の過熱状態や過剰反応に流されず冷静な判断を下すために役立つはずだ。

会社の将来の命運がかかったM&Aの価格算定においても倍率「C/(r-g)」というざっくりした指標で値決めして構わない、という結論は以下の2つの点を除いて正しい。その2つとは、

- 過去から足元の収益状況、バランスシートの実態状況が正確に把握できている→Cの問題

- 自社が買収した後どのようにその会社・事業を経営してゆくつもりなのかの具体的な絵が描けている→gの問題