Market Hack流投資術10か条は以下の通りです。

- 営業キャッシュフローのよい会社を買え

- 保有銘柄の四半期決算のチェックを怠るな

- 業績・株価の動きが荒々しい銘柄と、おとなしい銘柄をうまく使い分

けろ - 分散投資を心がけろ

- 投資スタイルをきちんと使い分けろ

- 長期投資と短期投資のルールを守れ

- マクロ経済がわかれば、投資家としての洗練度が格段に上がる

- 市場のセンチメントを軽視する奴は儲けの効率が悪い

- 安全の糊代をもて

- 謙虚であれ(投資の勉強に終わりはない)

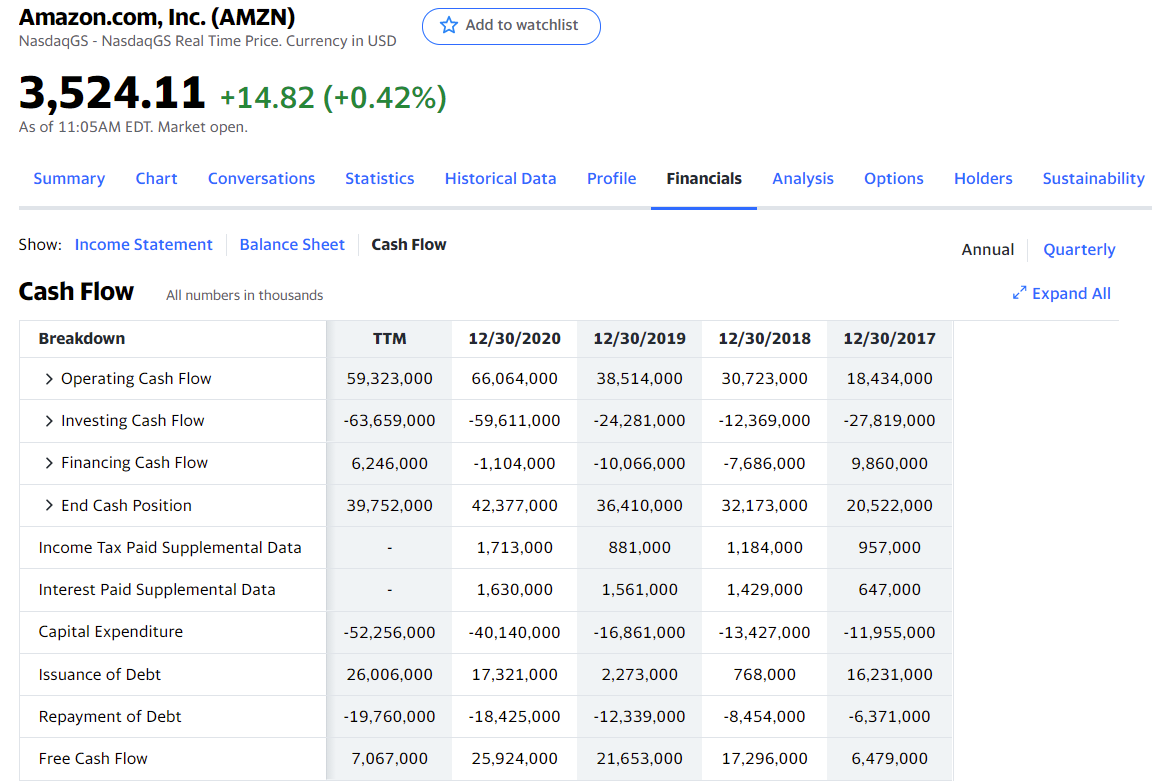

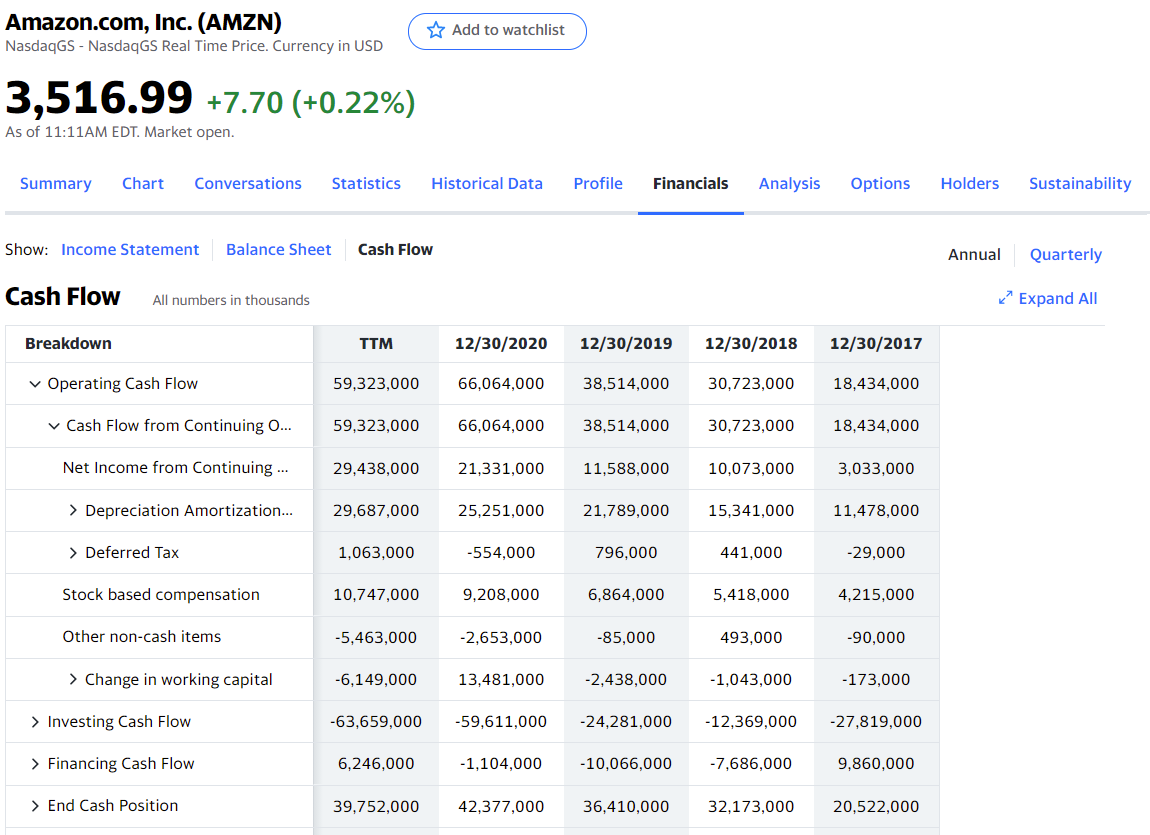

営業キャッシュフローとは、ある企業が商品やサービスを売ることで得た売上高から、原材料費などの支出を引くことで得られる現金収支を指します。私が純利益や1株当たり利益(EPS)よりも、まず営業キャッシュフローを重視する理由は、営業キャッシュフローは会計的に一番ごまかしにくいからです。着実に数字が増えていないようなら、その銘柄へは投資しないほうがいいでしょう。

Financials>Cash Flow>Operating Cash Flow

次にTotal Cash Flow From Operating Activitiesと、先ほど飛ばした「Net Income」を比較します。比較の仕方は縦に、同じ年の営業キャッシュフローと純利益を見比べるのです。ここで気をつけなければいけないのは、Operating Cash Flow、つまり営業キャッシュフローは必ずNet Income from continuing、つまり純利益の数字より大きくなければいけないということです。

もし営業キャッシュフローより純利益のほうが大きくなってしまっている会社に遭遇した場合、その会社は無理矢理利益を計上しているリスクがありますので、絶対に避けるべきです。もう一度いい直すと

Operating Cash Flow > Net Income

でなくてはいけないのです。この基準を満たしていない銘柄は、投資するに値しません。

営業キャッシュフロー・マージンが15~35%ある会社を狙え

次のポイントは営業キャッシュフローと売上高の比較です。ここで鉛筆と電卓が必要になります。まず最も新しい営業キャッシュフローの数字を紙にメモして下さい。

次に売上高の数字を調べます。先ほどメモした営業キャッシュフローの数字を売上高で割り算して下さい。これが営業キャッシュフロー・マージンです。もう一度、いい直すと:

というわけです。理想としてはこの数字が15~35%あると素晴らしいです。平均的な米国株は11.9%前後です。

すでに儲かる構造になっている会社は、よほどのことがない限り、その儲けの構造は崩れないということです。

ヘッジファンド・マネージャーの財務分析

このコラムでは、実際にプロのファンドマネージャーが、どんな点に気

をつけながら財務諸表を読んでいるのかを解説します。最初にポイントを

まとめておきます。

- EPSはごまかしやすいが、営業キャッシュフローはごまかしにくい

- 営業キャッシュフローは、必ず純利益より大きくなければいけない

- 営業キャッシュフローは、年々着実に増えているのが望ましい

- 決算の数字を作るのに苦労しているかどうかは、リニアリティを見ればわかる

- ホッケー・スティック型の売上になっている企業は無理している

- その無理はDSO(売掛金の回収に要した日数)が増えることでバレる

企業が決算発表した時、大部分の投資家は売上高が予想を上回っていたか、さらに収益が予想を上回っていたかの2点に注目します。売上高や収益の数字が投資家から注目されているということは、企業の側からすると、この2つの面で「何がなんでも予想数字を達成したい」という気持ちが働くことを意味します。このような動機付けは往々にして無理して数字を作るプレッシャーを与えます。

毎期の決算である会社がちゃんと売上目標を達成しているか、それとも裏で結構苦労して数字をひねり出しているかを見分けるには・・・この概念をリニアリティといいます。・・・四半期末とか年度末とかに追い込みをかけて、最後に売上高がぐいっと伸びることを英語では「ホッケースティック」といいます。・・・一般論でいえば悪い会社です。

ホッケー・スティックで最後の追い込みをかけ「エイヤァ!」と数字を作った場合、P&L、つまり損益計算書で見る限り、ちゃんとコンセンサス予想を達成できているように見えます。でも期末に駆け込みで売った分については、お客さんは当然すぐに支払いしてくれませんから、売掛金が多く残ります。するとバランスシート上の売掛金の残高のところが膨らむということが起きます。つまり損益計算書でつくウソは、貸借対照表で見抜ける場合があるということです。

期末に駆け込みで数字を作った企業の四半期決算は、売掛金が多く残る

空売りを得意とするヘッジファンドなどはこの売掛金の動きを特に注意深く観察します。知っておいてほしい言葉が「DSO」という言葉です。DSOとは「デイズセールスアウトスタンディング」、つまり売掛金の回収に要した日数です。これは売掛金の残高を1日平均売上高で割り算した数字です。当然、この数字は小さければ小さいほうがよいのです。また、前期と比べて今期のDSOが増えているか減っているかを比較するようにして下さい。折角、コンセンサス予想を達成している企業でもDSOが増えていたら「あ、無理したな」というのがわかるわけです。

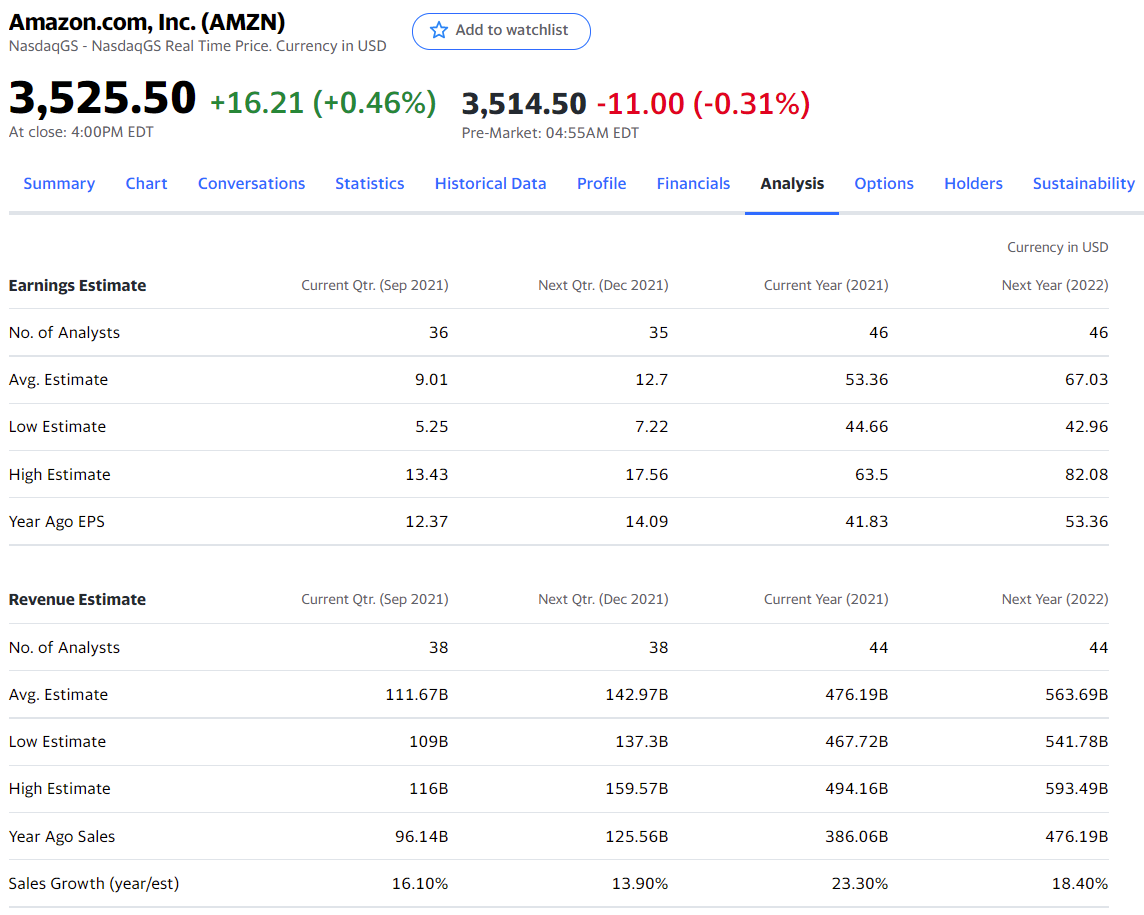

コンセンサス予想を調べる

さて、決算日の他に、投資家が知っておくべきことは何でしょう?それはコンセンサス予想です。コンセンサス予想とは、その銘柄を調査している各証券会社のアナリストの予想の平均値を指します。普通、EPS(EarningsPer Share=1株当たり利益)と売上高が問題にされます。それを調べるには再び英語版ヤフー・ファイナンスを使います。

決算発表の前にコンセンサスEPSと売上高予想をあらかじめ調べておく

株価というものは絶え間なく未来を織り込もうとするものです。したがって現在の株価は既にコンセンサス予想を反映していると考えられます。「決算がよかった」とか「悪かった」といった場合、必ずこのコンセンサスの数字が基準になります。仮にEPSが去年に比べて + 100%成長した企業があったとしても、コンセンサス予想が+110%を見ていたのであれば、それは落胆すべき結果です。マスコミの報道は、しばしばこのコンセンサスを無視しているので「 + 100%も成長して、素晴らしい!」というトンチンカンな報道になるのです。

別のいい方をすれば、マスコミの報道は投資家の期待というものを理解していないのです。この場合、期待=コンセンサス予想です。それでは期待はどのように形成されるのでしょうか? 通常、投資家の期待は決算発表時に会社側が提示するガイダンスによって形成されます。ガイダンスは、バスガイドのガイドと同じ語源です。つまり来期以降の業績がどうなるかの理解を手助け(=ガイド)するために、会社側が提示する予想数字のことを指すのです。

もう一度、前に調べたEPSの表に戻って説明すると、Next Qtr.(来四半期)のところです。普通、企業は決算に際して来四半期(Next Qtr.)と通年(Current Year) の2つのガイダンスを提示します。ただ企業によってはガイダンスを示さないところもあります。

すると、ある会社の決算がよかったという場合は、まずEPSの数字がコンセンサス予想を上回ることが必要になります。次に売上高の数字もコンセンサス予想を超える必要があります。さらにガイダンスが来期 (Next Qtr.)のEPSと売上高の予想を超える必要があるのです。この三拍子が揃って、はじめて投資家の満足のいく決算だったと評することができるのです。

よい決算とは?:

- EPSがコンセンサスを上回る

- 売上高がコンセンサスを上回る

- ガイダンスがコンセンサスを上回る

上場間もなく決算を2回連続でしくじった会社の株は売れ!

一般論として、どんなに歴史の長い企業でもEPS、売上高、ガイダンスの3つの点でコンセンサスを上回ることが必要です。しかしIPOして間もない企業の場合、この要求はきわめて厳しくなります。

IPOに際して主幹事証券は「上場後初の決算は絶対よい決算にならないといけません。だから業績の見通しは、あらかじめ大幅にサバを読んだ、楽勝に達成できる低い数字を語って下さい」と経営者に念を押します。だからのっけから決算でズッコケるというのは、あってはならないことなのです。もし、IPOして間もない若い会社が、2回連続して決算でしくじったら、どんなに損していても、その株はぶった切って下さい。なぜなら、その水準からさらに半値になるリスクが大きいからです。それでも淡い期待を持ち、「アホールド」してしまうのは、ひとえに皆さんの経験が浅いからです。

よい株というのは、来る決算も来る決算も、毎回、キッチリと予想を上回る株です。

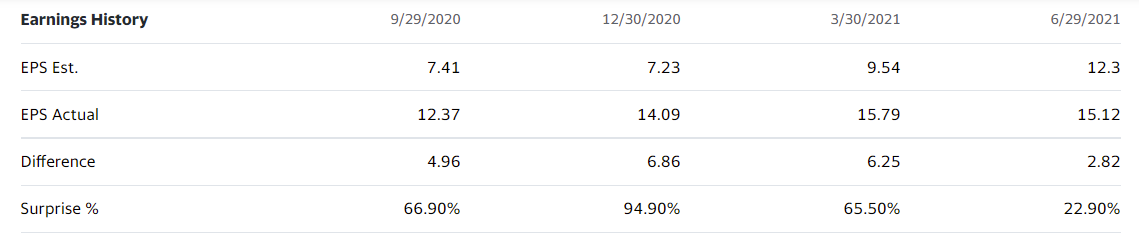

英語版ヤフー・ファイナンスに「Earnings History」(アーニングス・ヒストリー=過去の決算の歴史)というのがあります。

ここでEPS Estというのはコンセンサス予想です。EPS Actual というのは結果です。そしてSurprise %というのはどのくらいこれら2つの数字が乖離していたかを示しています。リンクトインの場合、全てアップサイド、つまり予想を上回るサプライズになっていることがわかると思います。このくらい「これでもか、これでもか!」というほど嬉しい思いをさせてくれれば、イヤでもファンになりますよね?

典型的な「凍死家」は、株を買う前だけ、一応、下調べします。それで「よいかな?」と思って株を購入すれば、もうそこでリサーチは終わったと錯覚します。ところが、プロはそうではありません。プロは「この株、どうかな?」と思ったら、まず打診買いといって、少し株を買ってみるのです。その理由は実際にポートフォリオの中にその銘柄を入れたほうが、調査に身が入るし、その企業のことを早く理解できるからです。でもそれは勉強の始まりを意味するのであって、個人投資家のように調査の終了を意味するのではありません。

個人投資家は(おれがちゃんと調べて買った株に、間違いはない)と全く根拠のない自信を持ち、決算もチェックせずにその株を抱き続けます。これは投資家ではなく、単なる「信者」です。いやしくも自分が投資家だと名乗るのであれば、最低限必要な継続的努力を続けて下さい。(よい株なんだから、いつかは自分の持ち株が上がるだろう)という考えは、リサーチではなく単なるHOPE(希望)です。

値幅取りの上昇余地に目を奪われる人ほど確率(オッズ)という問題に盲目なのです。

個人投資家の株式投資ではせいぜい10銘柄から16銘柄程度が目の行き届く限界

最近では株式投資のリターンをベータ(市場全体のボラティリティからくる利食い部分)とアルファ(投資家の腕前)に分けることが流行っています。そこでは、投資資金の大部分をヘッジファンドなどの代替資産へ投資してアルファを取る、そういうやり方がされるのです。

グロース投資はここに気をつけろ

グロース投資を定義します。グロース投資とは、その企業が市場平均に比べてより高い収益成長の見込める場合、株価収益率、つまりPERや株価純資産倍率、つまりPBRなどの水準を気にせずに投資する方法のことを指します。

グロース・ファンドの先駆けはフィデリティが1958年に設定したアグレッシブ・グロース・ファンドで、当時のファンドマネージャーはジェラルド・サイという人でした。彼の成功を見て、いろいろなファンドが登場しました。フレッド・アルジャー、フレッド・メイツ、フレッド・カーといったファンドマネージャーたちが続々とグロース・ファンドを出したのです。当然ブームにはいつか終わりが来るので、ゴーゴーファンド・ブームも終焉を迎えました。

株式投資の際、一般に投資家は業績、モメンタム、マーケット、バリエーションについて考慮すると思うのですが、グロース投資の投資家は株価のモメンタム(勢い)や業績の成長率にとりわけ注意を払います。グロース投資の投資家は、マーケットそのものが強気相場に入っているか、それとも弱気相場か?という点にも敏感です。その反面、バリュエーション(割安かどうか?という株価評価)に関してはほとんど注意を払いません。

グロース投資の長所は、株を買った直後から利が乗り始めるケースが多いという点です。逆にいえば、株を買った直後からすぐに利が乗り始めないのなら、銘柄選択や買うタイミングをあなたが間違った可能性が高いのです。その場合、すぐ処分すべきです。

グロース投資で株を買った直後から利が乗り始めないのなら、銘柄選択や買うタイミングを間違った可能性が高い。すぐ処分せよ

グロース投資は、順張りで、しかも目をつける点が比較的明快なので初心者にも実践しやすいです。さらに相場環境そのものがよい時、グロース株はベータ値が高いので市場平均よりさらに大きなリターンが期待できると考える人もいます。

一方、その問題点としてはチャートが崩れた時、あるいは決算発表で悪い数字が出ているのに、なんだかんだと希望的なシナリオを描いて見切りをつけられない人がいるという点です。早目の損切りが断行できない人は、クロース投資をするべきではありません。

注ベータ値:市場全体の動きで説明できる株価の上下のこと。例えば日経平均が1%上昇した時、ある株が同じく1%上昇したなら、ベータ値は1.00になります。

あなたが未練がましい人間なら、グロース投資には向かない

またバリュエーションが高くても目をつぶって買いにいくことから、バブルの天井をつかむリスクがあります。さらに泡沫的企業や短命な商品、浮わついたアイデアに依存する危ない会社の株を買ってしまうリスクがあります。それから、ベア・マーケット(弱気相場=一般に直近の高値から20%以上下落した時は「ベア・マーケット入りした」と考えられます)になった時は、市場平均よりもっと遥かに大きな痛手をこうむります。なぜならベータ値が高いからです。今仮にベータ値が2.0 の株があるとすれば、その株は市場全体の動きの200%、つまり2倍、上昇も下落も激しいわけだから、マーケット全体が20%下げた局面では、40%下落することを覚悟しなくてはいけないのです。

グロース投資の投資尺度をもう一度整理します。

まずEPS成長率、これが大事です。売上高成長率にも注目する投資家もいます。それから市場全体に比べてその株価や業績の推移が優っているか?という比較感、それを「レラティブ・ストレングス」といいますが、これにこだわります。さらに決算を発表するたびにポジティブなサプライズが出ないといけないです。なぜなら、上方修正の繰り返しがモメンタムを生むからです。

バリュー投資はここに気をつけろ

次にバリュー投資に移ります。まずバリュー投資を定義します。バリュー投資とは、株価がその企業の内在価値に比べて割安に取引されている時を見計らって投資するスタイルのことを指します。

内在価値とは、英語では「イントリンシック・バリュー」と呼ばれます。これは企業を買収して、その資産をバラバラにして売却した場合の価値というケースもあると思いますが、むしろキャッシュフローを生み出す潜在力を指す場合が多いです。

さて、先ほど見たチェック項目にもう一度戻ると、バリュー投資家の場合、モメンタムはあまり気にしません。またマーケットの地合いにも頓着しません。一方、バリュー投資家はその銘柄にいったいいくら払うんだ?という買い値にはとても厳しいです。別のいい方をすれば、バリュー投資家は上値に手をつけるということは恥だと思っているフシがあります。

買い値にシビアでないくせに、バリュー投資家を自称する人は、もぐりである

逆にいえば、業績がガクンと悪くなって、株価が急落した局面でも、それはいっときのことで、また業績は元に戻ると思えば、ガッツで買い向かいます。だから悪い決算が出た時、グロースの投資家は躊躇せずブン投げて、それをバリューの投資家がせっせと拾うということは毎回繰り返される光景なのです。

バリュー投資のよい点はメチャクチャ短期で儲かったりしないかわり、比較的安定した投資成果が期待できる点にあります。また人気に流されたり、バタバタ取引しないので効率がよいし、バブルのド天井をつかんでしまうリスクも低いです。また常に余裕を見て、いわゆる、安全のための糊代を考慮しながら投資するため、それがクッションとなってダメージを小さく抑えるケースが多いです。

その一方で、バリュー投資の問題点は1年か2年くらいちょっと投資を勉強した程度では本格的なバリュー投資はできないという点にあります。つまりバランスシートや損益計算書を自在に読みこなせる能力が要求されるという点です。

ただ単にヤフー・ファイナンスなどでPERを見て、「うわあ、この株のPERは安い!」と思うのは、バリュー投資ではありません。なぜなら、本当に今の瞬間だけ割安になっている株と、万年割安放置されている駄目会社が区別できないからです。別のいい方をすればバリュー投資とは、過去にだいたい高い評価を維持できていた会社が、何かの拍子に今だけ割安に放置されており、黙って持っていれば自然にまた昔の姿に戻る……だから今の割安は、あくまでかりそめの姿なのだということを読めないといけないわけです。

このためにはある程度歴史がある会社でないと投資の対象にはならないし、インターネットのような新しい商品やサービスは投資の対象としては歴史がなさすぎるので不向きです。

バリュー投資でいうよい会社とは?

それではバリュー投資でいうよい会社とは、どんな会社でしょうか?ウォーレン・バフェットはよく「ワイド・モート(wide moat)」という言葉を使って、よい企業を説明します。そこで「ワイド・モート」の意味ですが、まずモート (moat)とは、中世の城の堀のことを指します。城池といういい方がされる場合もあります。これが巡らされていると、攻城戦の時、なかなか相手を攻略しにくいわけです。つまり投資用語でいうところのワイド・モート銘柄というのは、そういう卓越した防御力を持ったビジネスを指すわけです。

単純に考えれば、誰も参入したくないような仕事は、ある種の防御力を持っているといえますが、それだけでは投資用語でのワイド・モート銘柄とはいえません。まず大前提として、普通の会社以上に儲かっていることが必要です。次に、その儲けの構造が簡単に消失してしまわないことが条件となります。それではライバルの参入を撃退する際、何が武器、つまり城池になるか?ですが:

- 事業規模がバカでかい

- 市場占有率が圧倒的である

- 構造的競争優位(=多くの場合低コストになる特別な秘密を持ってい

る) - 太刀打ちできない無形資産(ブランド)

- ネットワーク効果

- ユーザーや顧客にとって乗り換えコストが大きすぎる

などが参入障壁となります。長寿の優良企業は、上に列挙した要素の1つだけを持っているのではなく、複数の武器を持っている場合が多いです。そのような深くて幅が広い城池を持っている企業は、簡単に打ち負かすことができないので、自ずと高い潜在事業価値が与えられます。さらに理想的には折角、そういう素晴らしい城池を持っているのだから、その会社の経営者が自ら堀の水を抜いたり、城壁を壊したりするような、防御力の破壊行為をしないことも重要です。

その一例は、奢った本社ビルを建てるなどです。つまりワイド・モート企業の最後のテストは、経営者が資本破壊的投資をしないこと、という条件になります。ここで特筆すべきは、普通、成長株へ投資する際、競争優位の源泉となる、新技術や新製品は、ワイド・モートとは無関係だということです。

さて、次の問題ですが、安く買うということは相場のセンチメントが悪い時に買うことを意味します。それはつまりすぐに利が乗らないことを意味するし、みんなが売っている時に買い向かうので強い信念が必要です。

皆が売っている時に、皆が嫌う会社を買うのだから、バリュー投資家は強い信念がなければいけない

よいビジネスを選別できなければいけないのですから、商売に対する鋭い嗅覚も必要になります。乱暴ないい方をすれば、実際に自分で商売をやったり、会社を経営したりしたことがある人のほうが有利であり、経験値がモノをいいます。

ろくに実社会でのビジネスの経験もないくせに、バリュー投資が極められると思うのは錯覚にすぎない

バリュー投資のルーツはグロース投資より古い

バリュー投資のルーツはグロース投資より古く、理論的な礎は1934年に出た「証券分析」という本が元になっています。ベンジャミン・グレアムとデビッド・ドッドというコロンビア大学の教授が書いた本ですけど、彼らはウォーレン・バフェットの師匠です。バフェットは今でもほぼ忠実にこの本に書かれている価値観やルールを実行しています。

この本が出る前は株式投資に対する体系的な理論というのは存在せず、株というのは賭け事と同じだと考えられてきました。でも機関投資家は当時も存在しました。それでは機関投資家は何に投資していたか? というと、それは主に債券でした。社債とか、鉄道債、電力債などが中心だったのです。

1929年に大暴落に至る株式ブームでは、人々は噂やムードに流されて手当たり次第株を買いました。だから暴落が起きた時は「やっぱり株なんて、手を出すもんじゃない」という否定的な意見が多かったのです。

グレアムとドッドはバブルの残骸の中から、「いや、そうじゃない、株式だって比較的安全に投資する方法があるはずだ」ということを主張したのです。別のいい方をすれば、株というものが機関投資家のまともな投資対象として、選択肢の1つに入るきっかけを作ったのがこの本なのです。

これをイメージしてもらうため、ちょっと脱線すると、オプションの価格決定理論に「ブラック・ショールズ理論」というのがありますが、あれが出る前はオプションというのは博打であり、機関投資家がオプション投資に手を染めることはありませんでした。でもブラック・ショールズ理論が出てからは、オプションやデリバティブに対するプロ投資家の認識がガラッと変わったわけです。「証券分析」という本は、ちょうどブラック・ショールズ理論と同じような一時代を画する型破りな本だったのです。その「証券分析」の本にはいろいろな投資のヒントが出ていますけど、私なりに参考にな

るなと思った言葉を抜き書きしてみました。

- ある株が投資に値するかどうかの判断は市場全体の流れの中で決まるもので、「この値段なら買い」というふうに自動的、固定的なものは存在しない

- 企業の内在価値は「薄価」と同じではない。また内在価値を企業の収益力の観点から捉えようとする場合でも収益力というのは一般化しにくい概念であり、その援用には注意を要する

- ある株を分析することの有効性は偶然の要素がその分析に入り込む度合いが増えるにつれて薄まってしまう

- ある株を買う時、「いくら払うか?」という問題は完成度の高い投資判断をするにあたって絶対欠かせない考察点である

- 何が「よいビジネス」か?という定性的な判断の重要性はよく指摘されるところだが、その定義は簡単ではない

- ある証券の「安全さ」は差し押さえることのできる担保価値によって決まるのではなく、その企業の返済能力によって決まる

- 担保差し押さえ等の権利行使に際しては実際には理論と違って不都合なことがたくさん起こる

- 株の買値には合理的に説明できる根拠がなくてはならない

- 1銘柄だけに投資することを、投資とは呼ばない。投資であるためには分散ポートフォリオである必要がある

- 「安全の糊代」を十分にとることだけが分析に交じり込む数々の不確実性に対する予防方法である

最後にバリュー投資の際に使われる投資尺度をもう一度まとめておきます。

- PBR

- PER

- 株価対キャッシュフロー

マクロ経済がわかれば、投資家としての洗練度が格段に上がる

ジョージ・ソロスのグローバル・マクロという投資戦略

投資家によっては、経済の動きを心配するのは時間のムダだという人もいます。その典型的な例は米国屈指の投資信託会社、フィデリティで、かつて伝説的なファンドマネージャーだったピーター・リンチでしょう。彼は経済の分析をするような時間があったら、個別の銘柄を研究しろという主義でした。

この半面、主にマクロ経済の動きを観察することでトレード戦略を決め、素晴らしい成果を上げている投資家もいます。その代表はジョージ・ソロスです。彼はグローバル・マクロという投資戦略をとっています。

このように経済の動きを重視するかしないかに関しては、いろいろな意見があるのです。ただ1ついえることは、マクロ経済の動きがわかれば、それに沿ったカタチで自分の投資戦略を調整することができ、投資家としての洗練度は格段に上がるということです。

マクロ経済の動きがわかれば、投資家としての洗練度が格段に上がる

グローバル・マクロとはヘッジファンドを分類する時のカテゴリーの1つです。ヘッジファンドの投資戦略の1つだと申し上げてもよいでしょう。その特徴はマクロ経済の動きの中に不均衡を探す点にあります。

マクロ経済とは、財政収支や貿易収支やGDPなど、経済の巨視的な捉え方のことを指します。マクロ経済に対する概念はミクロ経済です。マクロ経済に何か不均衡があると、それが原因でストレスがたまります。そのストレスは、ある時点で堪え切れなくなって大きな訂正の局面を迎えます。このような激しい価格訂正の機会を捉えてFX、商品、株などをトレードするのがグローバルマクロ・ヘッジファンドの投資戦略というわけです。

彼らのもう1つの特徴はそういうトレードをする際、レバレッジを使うという点です。また株なら株だけ、FXならFXだけというふうに自分の投資対象を限定せず、儲かると思えばなんにでも手を出すのがグローバル・マクロの特徴です。

ジョージ・ソロスは1992年にイギリスがEMS (European Monetary System、欧州通貨制度=ユーロの前身として採用された、地域的半固定為替相場制度)から脱退せざるをえなくなった時、ポンドを大量に売って「イングランド銀行を破産させた男」という異名を取りました。

ソロスはグローバル・マクロの投資戦略について次のように語っています。「私はあるルールにしたがってトレードするのではない。ゲームのルールが変わる瞬間をめがけてトレードを仕掛けるのだ」

グローバル・マクロ戦略ではまず投資のルールを決めて、それにしたがってトレードするのではなく、ゲームのルールが変わる瞬間をめがけてトレードを仕掛ける

危機が起こる可能性を探している

これは大変興味深い発言です。なぜなら多くの投資ストラテジーは、まずトレードに際してルールを確立して、後はそのルールに実直にしたがって投資するケースが多いからです。

例えばウォーレン・バフェットはバリュー投資家として知られています。彼の場合、師匠であるベンジャミン・グレアムが打ち立てたバリュー投資理論に基づいて、安全で長く生き残る会社が、何かの理由で割安になった時に買うという投資手法を持っています。だから急にFXに手を出したり、次はゴールドを取引したりとかはしないのです。

これに対してジョージ・ソロスに代表されるグローバル・マクロ・ヘッジファンドは、常に次におかしくなるところ、つまり危機が起こる可能性を探しているわけです。これは安いものを探すバリュー投資、急成長している会社に投資するグロース投資などとは根本的に異なるメンタリティです。

危機というのはみんなが安心し、慢心しているときにしのびよるものです。だからそういうチャンスを発見するのは簡単ではありません。また人の逆を行くコントラリアン(=へそまがり)の気質がなければそういうチャンスは発見できません。もう1つグローバル・マクロのトレーダーに要求されるものは、ちょうど何かが破綻する直前にポジションを建てるというタイミングのよさです。

レバレッジをかけるということは借りてきたお金、つまり金利のかかるお金でトレードするわけなので、イベントが起こらない1日、1日は損をこうむっているというふうにも考えることができます。またトレンドに逆らうコントラリアンである以上、早すぎる出動は命取りになりかねないのです。ここまで考えてくるとグローバル・マクロというのは、けっこう上級編の投資ストラテジーだということがおわかりいただけると思います。

グローバル・マクロというのは上級編の投資ストラテジーだ

グローバル・マクロのヘッジファンド・マネージャーの考えに接する

そんな難しいトレードを個人投資家がマネしてうまくいくのか? という素朴な疑問が出ます。確かにグローバル・マクロ・マネージャーたちの戦いは、我々が簡単に加担できるような生易しいものではありません。ただ個人投資家にはグローバル・マクロ・ヘッジファンドより圧倒的に有利な点があります。それは、トレードする資本が小さいので小回りが利くという点です。

有名なグローバル・マクロのヘッジファンドは数十億ドルもの資金を運用しています。しかも投資リターンを上げるために10倍から数十倍ものレバーレッジを利用することがあります。すると莫大な資金を投入できる投資対象でないと駄目だし、1日でカンタンに出たり入ったりできないのです。つまりスーパータンカーみたいなものです。すると、それらの巨大ファンドがどう動いているかということはウォール街じゅうに察知されてしまうし、手の内をさらけ出しながらトレードを成功させないといけないのです。

ヘッジファンドがポジションを建てることを「インプリメンテーション」といいます。インプリメンテーションは細心の注意を払って実行されます。でも手口がバレないことは稀です。だから例えば、ジョージ・ソロスなどの場合でも、自分がどう考えているか、自分がどういう投資戦略をしているかはそれほど包み隠ししません。

他の有名なヘッジファンド・マネージャーの例でいえば、例えばジョン・ポールセンはサブプライム問題が発生したとき大儲けしました。エンロンの崩壊を予測したジム・チェイノスは、最近は中国経済の減速を予言しています。またリーマンの破綻を予言したデビッド・アインホーンは日本国債をショート(売り)しています。このように有名な人がやっていることは新聞などにも書いてあるし、それほど苦労しなくても知ることができるのです。

それではなぜ一般投資家はそういう有名人のトレードを模倣することから利益を得ることができないのでしょうか?それは彼らの相場観は世間的常識から外れていることがほとんどだし、容易に受け入れがたい発想ないしは価値観だからです。

だからこそ、みすみす有名なヘッジファンド・マネージャーがある特定の相場観に基づいて動いていることを知りながら、それに合流できないのです。つまり耳を澄ましてそういう卓越したグローバル・マクロのマネージャーのいっていることを聞くことは大事だし、自分の先入観を疑って、全く正反対の視点から物事を考え直してみることも、時には必要なのです。そしてなぜ彼らがそういう結論に至ったかの根拠を理解するように努めて下さい。

グローバル・マクロのヘッジファンド・マネージャーの考えに接することで、自分の先入観を疑い、全く正反対の視点から物事を考え直してみる訓練ができる

安全の糊代をもて

安い仕込み値段だけが投資家にとっての防御だ

安全の糊代は、ウォーレン・バフェットの師匠であるベンジャミン・グレアムが「賢明なる投資家』という本で展開した議論です。崖っぷちギリギリのところを歩くのではなく、万が一に備えて、もっと内側を歩くという心構えに似ています。実際の投資に際しては、安全の糊代を提供するのは「仕込み値段」です。

安全の糊代を提供するのは、究極的には「安い仕込み値段」だけだ

株にはリスクがつきもの。だからこそなるべく安い値段で仕入れることで、物事が自分の思い通りの展開にならなかった場合でも、最悪のケースから自分を守ることができる..…そういう発想です。安い仕込み値段だけが、投資家にとって究極のプロテクション(防御)だ、という価値観だといい直してもよいでしょう。これはウォーレン・バフェットも、もちろん励行していることです。

この「無理をしない」という発想は、既に説明した分散投資にも相通じることですし、「ホームラン狙い」ばかりで、業績や株価の動きの荒っぽい気柄ばかりを狙う愚行を改めることにもつながります。

安易にPERの数値を信用するな

それではPERを使うこと自体に意味がないのでしょうか? 私は、そうは思いません。PERは「あーあ、やっちまったなあ」というデカいミスを避けるという意味で有効です。例えばPERが50%を超えているような銘柄を買ってしまうと、株価が半分や3分の1になるリスクを負いながら投資しているにほかならないのです。

PERは期待の高さを示しているのです。それはつまり「熱気 (hot air)」にほかなりません。もちろん、投資家は「この会社のEPSは、どんどん伸びる!」と信じているから高いPERを払うわけですが、勢い余って、熱気部分が業績の伸び(=EPS、成長率)より先走ることも多いのです。このような場面では、ベンジャミン・グレアムのいう安全の糊代は全くありません。

謙虚であれ(投資の勉強に終わりはない)

「最小限の努力で、最大のリターン」を考える奴はイチコロに死ぬ

投資を始めたばかりの人は(いつになれば必要最低限の知識を全部マスターできるだろうか?)ということに思いをはせます。そんな皆さんに、悪い知らせがあります。「これさえ知っておけば、OK」という、免許皆伝のようなことは、残念ながら投資の世界にはありません。

投資の世界でイチコロに死ぬのは、(最小限の努力で、最大のリターンを)と横着なことを考える奴です。そういう痛い投資家ほど、蜃気楼を追いかけるようにウマい話を追いかけます。そういう人に限って「百戦百勝」とか、「投資リターン数百%」という願い文句にコロッと参ってしまうのです。

「百戦百勝」とか「投資リターン数百%」などの「蜃気楼の法則ウマい話は蜃気楼と同じ。それを信じるのは、情弱な奴だけ

これが野球なら、もし誰かが「オレは打率8割だ」と自慢したら、すぐに大ボラだと気がつくでしょう。なぜならプロ野球で3割打てれば超一流だということは、誰でも知っているからです。しかしこれが投資の世界になると、とたんに「百戦百勝」式の文句に踊らされやすくなってしまいます。これはひとえに投資家の側に常識が欠如しているからです。

「オレは打率8割だ」と自慢する奴を(こいつはイタイ奴だな)と思えないのは、聞き手のリテラシーが低いから。投資の世界も全く同じ

投資はマーケットという絶えず波動を繰り返している不確実な相手と戦っているわけですから、これだけやっておけば万全ということはありません。またビジネスの世界は常に変化しているわけですから、ビジネスマンも新しいことを学ばなければいけないし、投資家もそれは同じです。だから投資の勉強に終わりはないのです。

道のりは長いです。だから「昨日より、今日のほうが少しだけよい投資家になりたい……」、そういう地に足のついた態度で粛々と研鑽を積む以外に、成功への道はないのです。